特殊医学用途配方食品是继药品、医疗器材之后,医疗产业的第三大领域。发达国家和地区特医食品发展已经趋于成熟,而国内特医食品行业才刚起步,尚属蓝海。因此,外资先入优势明显,占主导;内资刚起步,渠道优势突出。随着配套政策逐步落地、走向成熟,特医食品发展障碍也在逐步清除。

什么是特医食品?

特殊医学用途配方食品(Food for Special Medical Purpose,FSMP,以下简称特医食品)是为满足进食受限、消化吸收障碍、代谢紊乱或者特定疾病状态人群对营养素或者膳食的特殊需要,专门加工配制而成的配方食品,包括适用于0月龄至12月龄的特殊医学用途婴儿配方食品和适用于1岁以上人群的特殊医学用途配方食品。特医食品必须在医生或临床营养师的指导下,单独食用,或者与其他食品配合食用。

特医食品是介于普通食品和药品之间,它不具备针对某种疾病的治疗效果,但能够改善患者的营养状况,提高患者的整体健康水平,为疾病的治疗和恢复提供良好的基础。根据国外临床数据特医食品营养治疗可平均缩短住院时间5~7天,降低并发症、死亡率10~15%,进而减少住院费用。

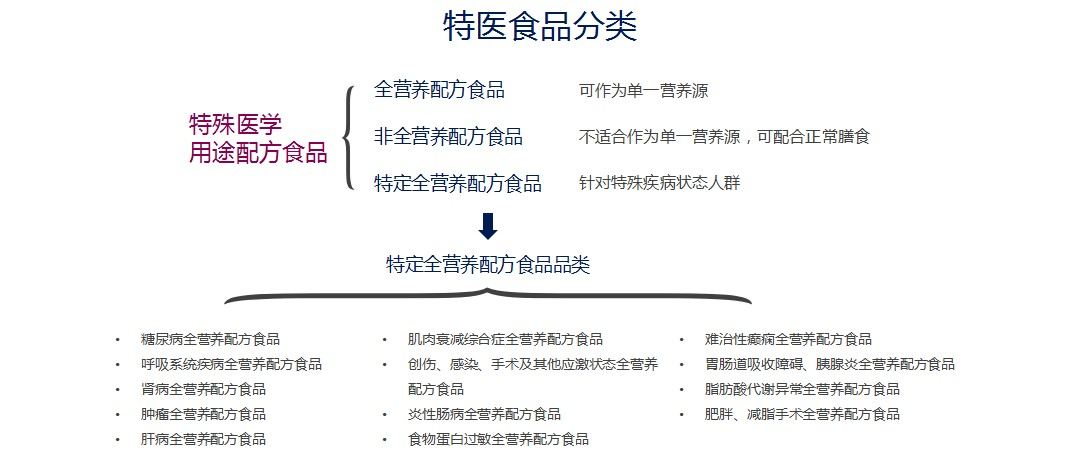

根据《特殊医学用途配方食品通则》(GB29922-2013),特医食品类别如下:

特医食品行业市场状况

1.全球市场成熟,国内市场刚起步

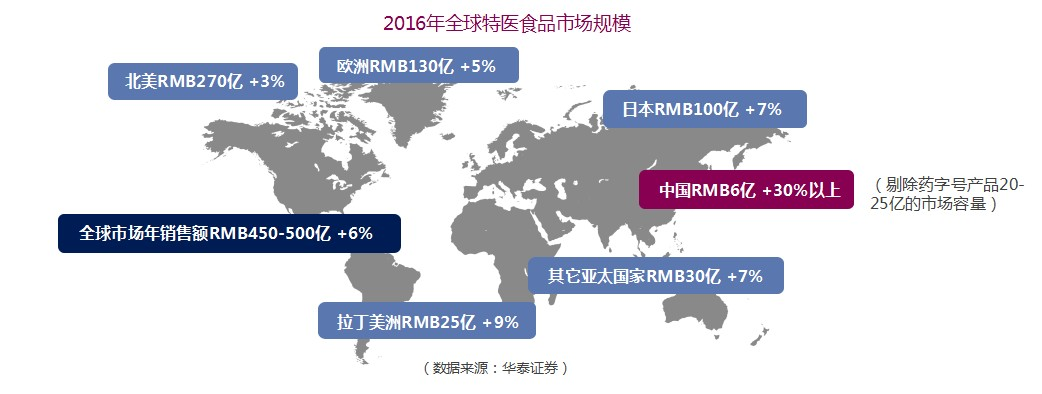

全球特医食品产业已经进入稳步发展期,发达国家和地区已经成熟。2016年,全球特医食品市场容量约为600亿(+6%)RMB,集中在北美、欧盟以及日本市场。我国仅占全球市场份额的1%,即6亿RMB左右的市场规模(剔除药字号产品20-25亿的市场容量)。

2.千亿级国内市场

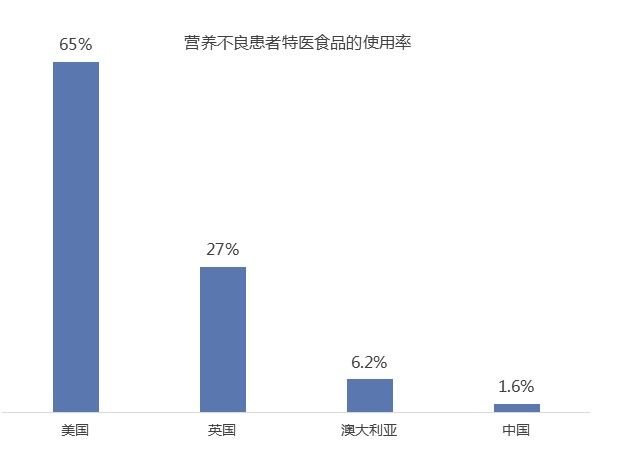

中国的特医食品使用率远不及欧美等国家,据北京协和医院调查,发达国家和地区的肠内营养和肠外营养治疗的比例为10∶1,而我国的仅为1∶5-15,存在较大市场空白,市场发展前景广阔,在经济与社会效益上均有较大的增长空间。

从就医人数看,每年住院人数为1.6亿人次左右,需要营养治疗的患者占住院人数60%-70%。因此,0.8-1.2亿人需要营养治疗。如果按每年需要营养制剂干预的国内临床患者有一亿人次左右,按其中40%接受临床营养治疗,及每人1000元用于营养诊断和临床营养治疗的平均费用计算,我国每年约有400亿元临床营养制剂的市场规模。院外还有3亿慢性病及康复人群需要医用食品治疗,每年大约有3000亿 的潜在市场规模。

3.行业门槛高,短时间难进入

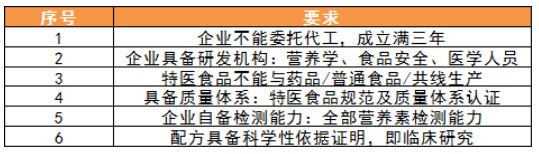

对于特殊医学用途配方食品,国家出台了一系列法律法规,对生产企业的研发能力、生产能力、检验能力等方面提出较高的要求,对特医食品的产品配方、生产工艺、标签、说明书以及产品安全性、营养充足性和临床效果进行严格审查。

特医食品行业要求:

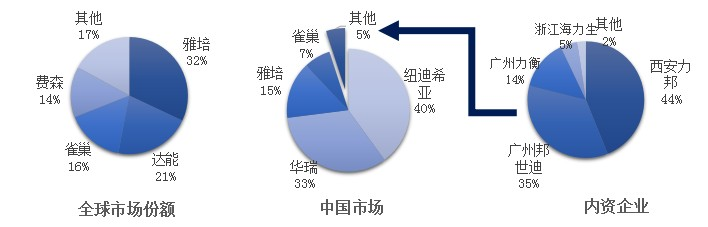

4.外资占主导,内资刚起步

从全球看,特医食品行业集中度较高,行业前四占据80%左右的市场份额,其中雅培占据32%,居行业第一。中国市场看,同样是外资企业一统天下,达能的纽迪希亚和中瑞合资的华瑞制药合计占据73%的市场。在内资企业中,暂时处于行业领先地位的有西安力邦、广州邦世迪 、广州力衡等。

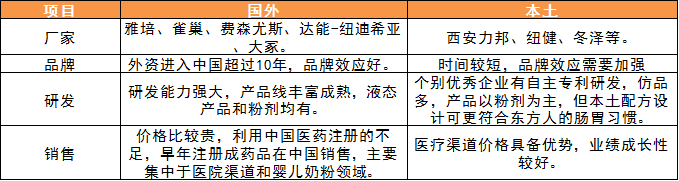

国内外品牌对比,可以看出,虽然内资企业起步较晚,但渠道占优!

政策法规

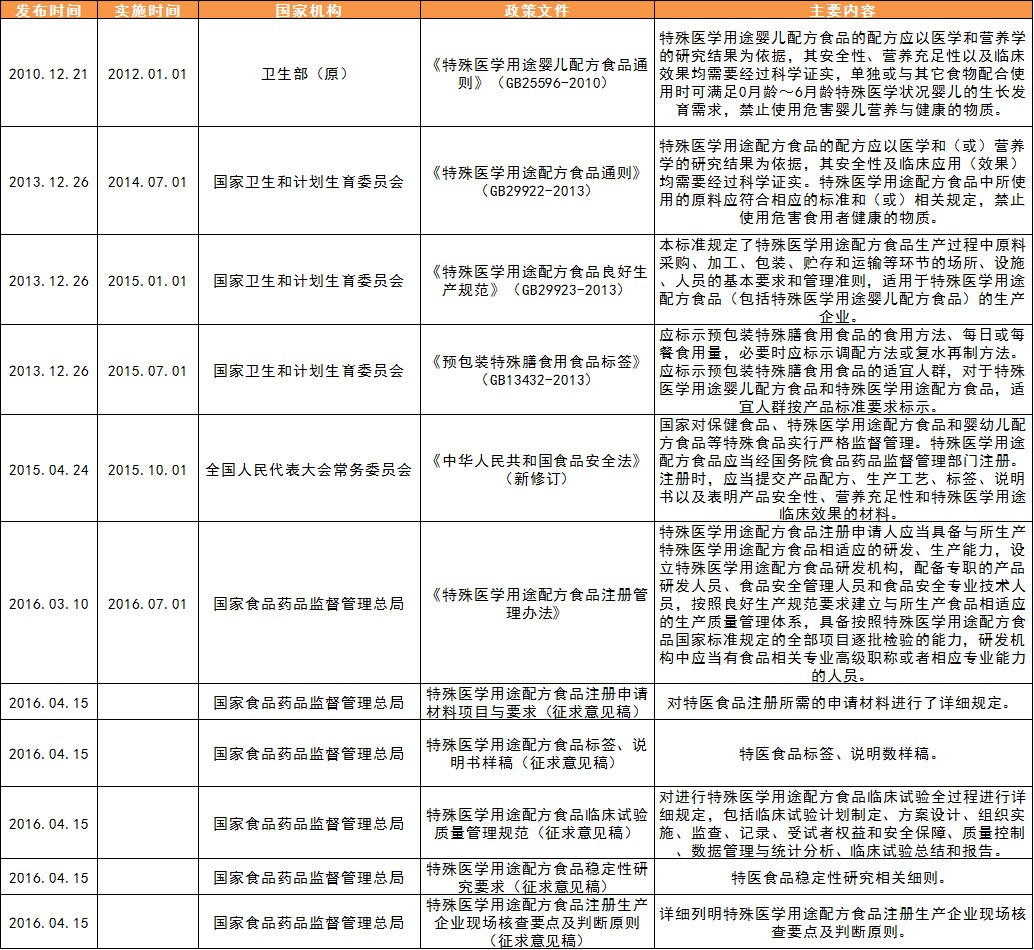

2016年7月1日,国家CFDA正式颁布并实施《特殊医学用途配方食品注册管理办法》,把特医食品从肠内营养药注册变为医用配方食品注册,这一身份的转变为中国特医食品产业发展描绘出明亮的前景。

2017年4月,国家CFDA成立特殊食品注册管理司,开始特医食品注册管理。

2017.9.6 国家CFDA发布《特殊医学用途配方食品注册申请材料项目与要求(试行)(2017修订版)》、《特殊医学用途配方食品稳定性研究要求(试行)(2017修订版)》,规范特殊医学用途配方食品注册行为,保证特殊食品质量安全。

2017年11月16日国家CFDA发布《关于调整特殊医学用途配方食品注册管理过渡期的公告》,公布特医食品注册管理过渡期延长一年,给与企业充足的时间做好注册前的各项准备工作。

特医食品相关法律法规

相关企业

国外企业在全球市场起主导地位,尤其是雅培、雀巢、纽迪希亚等。国内知名的有恒瑞健康、力邦营养、恩特纽健、鲲鱼健康等。鲲鱼健康作为特医食品行业先行者,致力于整合全球高端健康产业资源,通过自身智慧化透明工厂的供应链规模与效率,实现世界最优质原料、尖端技术与市场资源的结合,为全球消费者提供最佳营养补充解决方案。

咨询与投诉

咨询与投诉